隨著全球制造業(yè)轉(zhuǎn)型升級(jí)與“工業(yè)4.0”戰(zhàn)略的持續(xù)推進(jìn),工業(yè)機(jī)器人作為智能制造的核心裝備,其市場在2017年展現(xiàn)出強(qiáng)勁的增長勢頭與深刻的格局演變。本報(bào)告旨在系統(tǒng)梳理2017年全球工業(yè)機(jī)器人市場的關(guān)鍵數(shù)據(jù)、驅(qū)動(dòng)因素、區(qū)域分布及未來趨勢,為產(chǎn)業(yè)洞察提供參考。

一、 市場總體規(guī)模與增長

2017年,全球工業(yè)機(jī)器人市場延續(xù)了自2010年以來的高景氣度。根據(jù)國際機(jī)器人聯(lián)合會(huì)(IFR)的統(tǒng)計(jì)數(shù)據(jù),全球工業(yè)機(jī)器人年出貨量首次突破38萬臺(tái),同比增長約30%,創(chuàng)下歷史新高。銷售額方面,全球市場規(guī)模估計(jì)超過160億美元,增長動(dòng)力主要來自汽車制造、電氣/電子兩大行業(yè)的旺盛需求,以及對一般工業(yè)領(lǐng)域滲透率的快速提升。

二、 關(guān)鍵驅(qū)動(dòng)因素

- 勞動(dòng)力成本與結(jié)構(gòu)性短缺:全球主要制造業(yè)國家,尤其是中國、韓國、德國等,面臨勞動(dòng)力成本持續(xù)上升和熟練技工短缺的雙重壓力,促使企業(yè)加大自動(dòng)化投資以保障生產(chǎn)效率和競爭力。

- 技術(shù)進(jìn)步與成本下降:協(xié)作機(jī)器人(Cobots)技術(shù)日益成熟,其安全性、易用性和靈活部署的特點(diǎn),極大地降低了中小型企業(yè)引入自動(dòng)化的門檻。核心零部件(如減速器、伺服電機(jī))成本逐步優(yōu)化,提升了工業(yè)機(jī)器人的經(jīng)濟(jì)性。

- 政策支持與產(chǎn)業(yè)升級(jí):各國政府普遍將機(jī)器人產(chǎn)業(yè)視為戰(zhàn)略重點(diǎn)。例如,中國的“中國制造2025”、德國的“工業(yè)4.0”、日本的“機(jī)器人新戰(zhàn)略”等國家戰(zhàn)略,均提供了有力的政策引導(dǎo)與資金支持,加速了機(jī)器人的應(yīng)用普及。

- 新興應(yīng)用場景拓展:除傳統(tǒng)的焊接、搬運(yùn)、噴涂、裝配外,工業(yè)機(jī)器人在精密加工(如3C行業(yè))、物流倉儲(chǔ)、食品醫(yī)藥等領(lǐng)域的應(yīng)用快速增長,成為市場新的增長點(diǎn)。

三、 區(qū)域市場格局

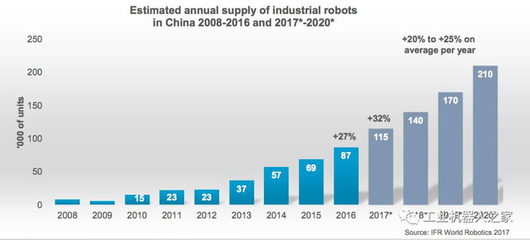

- 亞洲市場——全球增長引擎:亞洲是最大的工業(yè)機(jī)器人市場,占全球總安裝量的近三分之二。其中,中國是無可爭議的領(lǐng)頭羊,2017年安裝量超過13.8萬臺(tái),同比增長約58%,連續(xù)第五年成為全球最大市場。韓國、日本緊隨其后,分別位居第二和第三,其市場主要由本國強(qiáng)大的汽車和電子產(chǎn)業(yè)驅(qū)動(dòng)。

- 歐洲市場——穩(wěn)健增長:歐洲市場保持穩(wěn)健增長,德國、意大利是主要需求國。德國作為歐洲制造業(yè)的心臟,其汽車工業(yè)的深度自動(dòng)化升級(jí)是主要驅(qū)動(dòng)力。歐盟層面的“地平線2020”等計(jì)劃也促進(jìn)了機(jī)器人的研發(fā)與應(yīng)用。

- 美洲市場——復(fù)蘇與增長:美國市場在制造業(yè)回流與自動(dòng)化投資加大的背景下顯著復(fù)蘇,安裝量實(shí)現(xiàn)雙位數(shù)增長,主要應(yīng)用于汽車和電子行業(yè)。北美自由貿(mào)易協(xié)定(NAFTA)區(qū)域內(nèi)的供應(yīng)鏈整合也帶動(dòng)了機(jī)器人的需求。

四、 競爭格局與產(chǎn)業(yè)鏈

市場競爭依然由“四大家族”(發(fā)那科、安川電機(jī)、庫卡、ABB)主導(dǎo),它們憑借深厚的技術(shù)積累、完整的產(chǎn)品線和全球化的銷售服務(wù)網(wǎng)絡(luò)占據(jù)高端市場主要份額。以中國為代表的新興國家本土品牌(如新松、埃斯頓等)發(fā)展迅速,在中低端及特定應(yīng)用領(lǐng)域市場份額持續(xù)擴(kuò)大。產(chǎn)業(yè)鏈上游的核心零部件(控制器、伺服系統(tǒng)、減速器)技術(shù)壁壘高,仍主要由日本和歐洲企業(yè)主導(dǎo),但國產(chǎn)化進(jìn)程在2017年已取得初步突破。

五、 未來趨勢與挑戰(zhàn)展望

全球工業(yè)機(jī)器人市場預(yù)計(jì)將保持增長,但增速可能趨于平穩(wěn)。主要趨勢包括:

- 智能化與柔性化:機(jī)器人將集成更先進(jìn)的傳感器、人工智能和機(jī)器學(xué)習(xí)技術(shù),實(shí)現(xiàn)自適應(yīng)、自學(xué)習(xí)的柔性生產(chǎn)。

- 人機(jī)協(xié)作深化:協(xié)作機(jī)器人市場將迎來爆發(fā)式增長,實(shí)現(xiàn)更安全、更緊密的人機(jī)協(xié)同作業(yè)。

- 服務(wù)模式創(chuàng)新:機(jī)器人即服務(wù)(RaaS)等新型商業(yè)模式將降低用戶初始投資,進(jìn)一步推動(dòng)普及。

市場也面臨挑戰(zhàn):核心技術(shù)的自主可控、專業(yè)人才的巨大缺口、不同品牌設(shè)備間的互聯(lián)互通標(biāo)準(zhǔn)缺失,以及由自動(dòng)化可能引發(fā)的社會(huì)就業(yè)結(jié)構(gòu)調(diào)整問題,都需要產(chǎn)業(yè)界與政策制定者共同應(yīng)對。

****

2017年是全球工業(yè)機(jī)器人市場發(fā)展的一個(gè)標(biāo)志性年份,市場規(guī)模與應(yīng)用廣度均達(dá)到新高度。在技術(shù)、需求與政策的共同推動(dòng)下,工業(yè)機(jī)器人正從傳統(tǒng)的“替代工具”向智能制造的“核心單元”轉(zhuǎn)變,其發(fā)展將持續(xù)重塑全球制造業(yè)的競爭格局。